クロスボーダーライフをサポートする

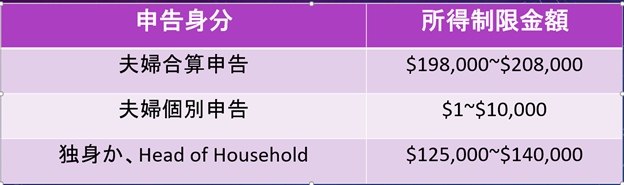

Roth IRAは、リタイアされて、一定の条件(59歳半と5年間の口座維持)を満たせば引出し時に連邦税が無税になるというとても人気のあるリタイアメント口座です。ご自身が会社で401(k)に加入されていても、Rothは加入できます。(通常のIRAは、制限があります。)拠出の年齢制限はないし、RMDと呼ばれる強制引き出し年齢制度もありません。しかしネックになるのが、所得制限なのです。2021年度では以下の所得以上がある人はRoth IRAの拠出ができません。つまり所得が高すぎるとRoth IRAは利用できない制度です。(下記Roth IRA所得制限表参照)

しかし、Backdoor Roth IRAという制度があります。税制度の2021年度ではまだこの手法が使えるようです。こちらを、この記事ではご紹介します。

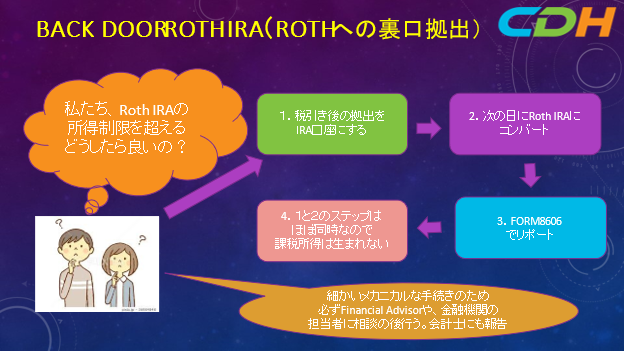

- 税引き後の拠出をIRAの口座に行う。

Traditional IRAの口座には、税引き後と税引き前の拠出ができます。Backdoorを行うために、税引き後の拠出を行います。

- 次の日にRoth IRAにこの金額をコンバート

できるだけ早くという意味で「次の日」なのですが、この金額をRothIRAに変換します。ここがBackdoorたるゆえんです。最初はTraditionalで拠出して、そちらをRothに変換するのです。 - 1で税引き後のTraditional IRAへの口座の拠出をしましたので、税務申告の際には、FORM8606でその事実をリポートします。通常IRAへの拠出は税引き前ですが、税彦後でも拠出は許されます。しかし、税務申告でその由を報告しないといけません。

- 1と2のステップは、ほぼ同時なので、投資利益自体は生ぜず、その年に投資利益に対して税金を支払う必要はありません。

この4つのステップを使うことで、所得金額が高すぎて、Roth IRAへの拠出ができない人が、拠出することができる方法がBackdoor Roth IRAです。

一見すると、本当に合法なのか、「裏口入学」みたいな雰囲気が漂いますが、現時点では合法です。実際にこのBackdoor Roth IRAを行う場合は、手続き的にも難しいので、必ずしっかり資格のあるFinancial Advisorの方や、お使いの金融機関のこの部門を取り扱う担当者とよく相談されて、間違いのないように手続きをされることをお勧めします。この記事では、概念だけを説明しています。そして、その年の税務申告では、Form 8606をご自身の税務申告書(Form 1040)に添付されることを忘れないでください。お使いの会計士の方に税金のオーガナイザーなどを利用されて、正確に連絡するようにしましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、FaceBook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、海外資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。情報満載の過去の記事は、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。