米国税法は、連邦税と州税及び都市税等の地方税とに分かれます。連邦個人所得税は内国歳入庁(IRS)が税法や基準を定めます。州税及び地方税は、各州及び市などの税務当局が独自の税制度を定めているため、州によって税制も税率も大きく異なります。

米国税法は、連邦税と州税及び都市税等の地方税とに分かれます。連邦個人所得税は内国歳入庁(IRS)が税法や基準を定めます。州税及び地方税は、各州及び市などの税務当局が独自の税制度を定めているため、州によって税制も税率も大きく異なります。

1.連邦税

連邦個人所得税法は、課税所得の金額に応じて、最低 10% から最高37% までの累進課税税率が適用されます。所得税額は、通常の所得税額と代替ミニマム課税制度によって計算されます。この代替ミニマム課税は、標準控除や項目別控除のうち州税・市税、固定資産税、動産税、外国税控除などが認められません。この代替ミニマム課税所得に確定申告身分と課税所得に応じた、26% と 28% の税率が適用されます。この税額が、通常計算による所得税額を超える場合、超過額が代替ミニマム税となり、それを加算したものが所得税額となります。

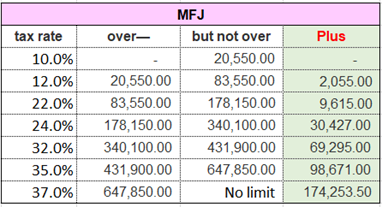

2022年の夫婦合算申告の税率は下記の通りです。

例えば課税所得が10万ドルの方の所得税は下記の計算となります。

(100,000 – 83,550) x 22.0% + 9,615 = 13,234

2.州税

アラスカ、フロリダ、ネバダ、サウスダコタ、テキサス、ワシントンとワイオミング州では所得税はかかりません。 テネシーとニューハンプシャー州は稼得収入に対しては非課税ですが、投資所得のみが課税対象となります。

所得税の対象となる州でも一定税率の州はコロラド4.50%、イリノイ4.95%、インディアナ3.23%、ケンタッキー5.00%、ミシガン4.25%、ノースキャロライナ5.25%、ペンシルベニア3.07%、ユタ州4.95%となっています。

残りの他の州は累進税率を適用しており、最高税率はカリフォルニア州の 1.00 ~ 12.30%、続いてマサチューセッツ州の5.00 ~ 12.00%、ハワイ州の 1.40 ~ 11.00%、ニューヨーク州の4.00 ~ 10.90%、ニュージャージー州の1.40 ~ 10.75%となっています。

3. 四半期予定納税

所得税は、四半期に一度税務当局に納税しなければいけません。会社勤務で給与から源泉徴収されている場合は、会社が使用している給与会社から納税されています。 源泉徴収された税額は、Form W-2 にて報告されます。

自営業の方やForm W-2での源泉徴収の対象とならない所得がある場合は、その所得に対し四半期ごとに予定納税を行います。Form 1040-ES(Estimated Tax for Individual) に小切手を同封して支払います。 オンラインで銀行口座から、又はクレジットカードやデビットカードでの支払いも可能です。

https://www.irs.gov/payments/direct-pay

https://www.irs.gov/payments/pay-your-taxes-by-debit-or-credit-card

支払い期日は第一四半期が 4 月 15 日、第二四半期は 6 月 15 日、第三四半期は 9 月 15 日、第四四半期は翌年 1 月15 日となります。これらの期日が週末および祭日に該当する場合は、翌営業日となります。

以上

記事の無断転載を禁じます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、海外資産報告などの分野ごとのオンライン質問Form、月次のニュースレターのサインアップなどがございます。情報満載の過去の記事は、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。