(1)居住者のテスト

米国では個人が確定申告をする義務があります。その際の申告身分より課税対象となる所得や控除可能な項目が異なります。税法上の申告身分としては下記の通りです。

- 米国市民 (U.S. Citizen)

- 米国居住者 (Resident Alien)

- 米国非居住者 (Non-Resident Alien)

- 二重身分者 (Dual Status)

米国市民以外の人が米国居住者であるか、非居住者であるかの判断は、グリーンカードテストか実質滞在テストによって決定されます。

<グリーンカードテスト>

グリーンカードを所持していれば、世界中どこにいても米国居住者となります。海外にいてグリーンカードを取得した場合は最初に米国に入国した日から居住者となります。但しグアム自治連邦区、米領サモア、米領ヴァージン諸島、北マリアナ諸島自治連邦区、そしてプエルトリコなどの米国の準州(U.S. Territories) は入国しても米国外の扱いとなりますのでご注意ください。

参考:IRC Section 7701(b)(2)(A)(ii)

https://en.wikipedia.org/wiki/Territories_of_the_United_States

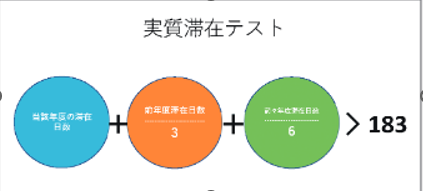

<実質滞在テスト>

実質滞在テストによって居住者判断をする場合は、申告対象年度に 31 日以上滞在し、当該課税年度を含む 3 年間の滞在合計が 183 日を超える場合、居住者と見なされます。

計算方法:

(当該年度の滞在日数)+(前年度滞在日数の 1/3) +(前々年度の滞在日数の 1/6)

(例) 当該年度93日、前年度180日、前々年度180日の場合、

(93)+(180 / 3)+(180 / 6)= 183 日

参考:IRC Section 7701(b)(3) Substantial Presence Test

1. 米国居住者と非居住者での税務上の大きな違い

<米国居住者>

課税対象年度内の日本を含む全世界所得が申告対象となります。標準控除、または項目別控除の有利な方を選択できます。標準控除及び項目別控除については、別途説明させてえいただきます。

<米国非居住者>

課税対象年度内の米国源泉所得のみが、申告対象となります。日米租税条約において、利子およびキャピタルゲインは米国非課税となります。但し、標準控除は認められず、年度末に結婚していても、夫婦合算申告の適用は認められません。項目別控除でも州税及び地方税、寄付金控除や損失控除など限られた項目しか認められません。

2. 二重身分者

駐在員の場合、赴任又は帰任年度は入出国の時期により課税対象年度内に非居住者期間と居住者期間がある場合、税法上では二重身分者となります。

- 駐在員でなくても、アメリカに来た年と、アメリカを去った年は、課税年度内に非居住者期間と居住者期間がある二重身分者となります。

- 標準控除は適用されず項目別控除のみ適用となり、納税者が既婚者の場合は、夫婦合算申告も認められないので、夫婦個別申告となります。

- 教育費税額控除、稼得収入税額控除等が適用されません。

但し、上記の非居住者または二重身分者の場合、一定の条件を満たせば通年居住者として夫婦合算申告も可能となります。

3. F/J/M/Q/A ビザ保持者

これらのビザをお持ちの方は特別規定が適用され、様式 Form 8843 (Statement for Exempt Individuals and Individuals with a Medical Condition) を提出することにより、実質滞在テストで米国居住者となっても非居住者扱いとなります。

(2)最初の年の選択

駐在員やそのご家族は、赴任年度はその年度の実質滞在テストで非居住者となる場合でも、赴任年度に 31 日以上滞在し、その翌年度に実質滞在テストの 183 日を満たす場合、その赴任年度に米国居住者として確定申告することが可能です。

その場合、婚姻の有無には関係なく、赴任年度の赴任日から米国居住者扱いとなります。もちろん、駐在員でなくても、米国に来た最初の年はこの特別ルールは適用されます。

<条件>

- その前年度は米国居住者ではないこと

- 赴任年度(米国初年度)の翌年に、実質滞在テストの 183 日をクリアできること

その 183 日をクリアできるまで、初年度の確定申告書を IRS へ送付することはできませんので、まずは Form 4868 を提出して延長申請を行います。

そして翌年に 183 日テストをクリアできてから確定申告書を IRS へ送付します。

但し、もし未納税額がある場合は 4 月 15 日までに支払わなければ、ペナルティの対象となり利子が加算され、延滞納付金に対してペナルティが課されることがあります。

参考:IRC Section 7701(b)(4) First – Year Election

以上

記事の無断転載を禁じます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、海外資産報告などの分野ごとのオンライン質問Form、月次のニュースレターのサインアップなどがございます。情報満載の過去の記事は、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。