クロスボーダーライフをサポートする

米国永住権を持つ人が、日本に居住し仕事をし、ある年に米国出張があった場合に思いもかけず米国で課税されてしまう。その仕組みの基本をご説明したいと思います。そしてその防ぐ方法も提案します。

- 日本にずっと滞在して、労務所得を得る場合

米国永住権者が、一年間を通して日本に滞在して所得を得る場合は、日本と米国から同一の所得に対して課税されます。しかし課税されても、米国の税務申告書では、二つの手法のどちらを使い、米国の連邦税がかからない、つまり税金ゼロで終わるケースが多いと思います。

二つの方法とは、(1)外国税額控除(Foreign Tax Credit)、(2)海外役務所得控除(Foreign Earned Income Exclusion)です。これらの方法の詳しい説明は省きますが、多くの場合は、日本での労務所得は、この手法を使って米国での二重課税はゼロになります。しかし税務申告書の作成は必要です。

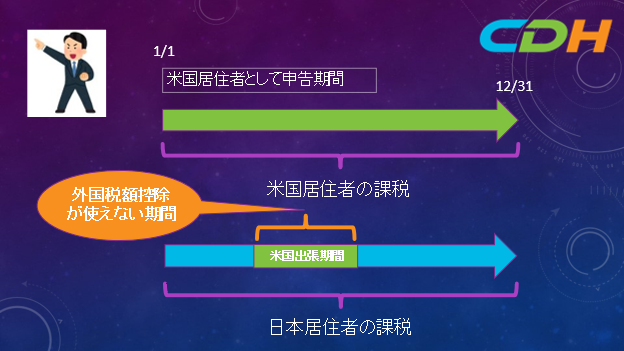

- 米国に出張される方

米国に仕事で出張された場合は、米国で仕事をした期間(按分され計算される)は、米国での外国税額控除が使えません。理由は簡単で、米国で働いたのですから、米国に帰属する所得、つまりこの部分の所得は、米国源泉所得になります。さらに、日本で働かれている日数が減りますので、海外役務所得控除が使えない場合が多いのです。海外役務所得控除には、滞在日数の最低日数があります。

上記の図で、青色の矢印の中の緑の部分が米国での外国税額控除を取れない期間になります。その結果、米国の申告で課税が発生してきます。つまりたまたま米国に2週間や、3週間の出張をして、そのために外国税額控除が使えない分が出て、米国で課税が起きてしまいます。ここが注意点なのです。

- 日本での外国税額控除

しかし、日本の観点から考えると、この方の米国出張中に米国で稼がれた所得は、明らかに米国源泉所得ですから、日本の税法では、日本の外国税額控除が取れるはずです。日本の外国税額控除と米国の外国税額控除の方法はそれぞれに複雑で、刻々と変わるので、そちらの計算については、日本の税金を取り扱う専門家に任せたいと思います。また日米租税条約の23条も影響してまいります。ただ、理論的には、日本で外国税額控除が取れるはずであるのが、私の意見です。

- 最後に

読者に理解していただきたいのは、米国に出張で行かれる場合は、いままで通りに外国税額控除や、海外役務所得控除が使えず、米国で課税が発生するケースが多くなります。事前にこの点に気を付けて、米国出張などを計画しましょう。税務のシミュレーションなどをして予測しましょう。なのこの文章は、労務所得だけに関しての説明を行いました。当然、投資所得や、不動産からの収入など、さまざまな所得がありますので、実際は複雑になる場合もあることを理解してください。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、FaceBook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、海外資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。情報満載の過去の記事は、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。