クロスボーダーライフをサポートする

今回は、海外金融口座報告(FBAR)問題が起こりうる原因を3つに分け、それぞれのリスクの対処方法について説明します。FBAR問題が起きた場合は、罰金、追徴の税金、プロフェッショナルに支払いを行うコストなど代償が大きくなる傾向にあります。未然にこのような問題を防ぐための確認項目を、いままでの経験にもとづき、説明したいと思います。

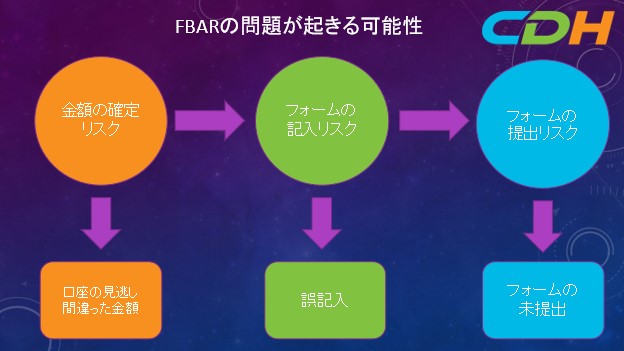

- 金額の確定リスク

網羅性と正確性のリスクの対処法は以下の通りです。網羅性とは、すべての報告すべき口座を報告し、正確な金額で報告するです。

- 配偶者、扶養家族の口座を忘れない

- 隠れた口座がないかを早めに父母と確認

- 残高が一円でも全ての口座をリストし、網羅性を再確認

- 年金、保険口座も忘れない

- 為替レートは年末のレートを使い、一年の最高残高を換算

- 利息は平均レートで換算

- フォームの記入リスク

- Form 1040のなかには、Schedule Bという利子、配当金金額を記載するフォームがあります。同時にForm 8938というFBARに類似した特定の金融資産を報告するフォームもあります。これらはFBARの報告と整合性がないといけません。3つのフォームでの整合性、一貫性を確認しましょう。

- 例えば普通口座と定期の口座で名称が同じなので、ひとつの口座として報告してしまうことがあります。口座番号が別で、金額が別であれば、別々の口座として報告します。

- 金融機関名、住所、口座番号なども正確性を期しましょう。

- フォームの提出リスク

私どもの経験では、町の税務申告サービスを利用していた場合や、市販の税務ソフトを利用されていたかたで、FBARの申告が終了したと思ったのに、実は終了していなかった人がいらっしゃいました。それは担当者がうっかりしていたのかもしれませんし、自身が提出の最後のボタンを押してなかったからかもしれません。この未提出のリスクを回避するためには、申告されたことを再確認することです。提出後のコピーなどもしっかり保管しておきましょう。

- 最後に

FBARの証拠書類は5年間の保持義務があります。万が一税務調査などがはいった際には、しっかり抗弁できるように記録は個人の責任で保管するようにしましょう。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、FaceBook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、海外資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。情報満載の過去の記事は、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。