前回の記事で取り上げた、「私たちの金融口座の情報が、どのようにして国税庁同士で共有されるのか」という話のつづきです。今回はアメリカと日本にフォーカスし、アメリカ独自のFATCA(Foreign Account Tax Compliance Act・外国口座税務コンプライアンス法)という米国連邦法の仕組みと、このコンプライアンスのために日本の金融機関がどのような対策を行っているかについて説明します。

日本の金融機関が直接IRSへ情報提供

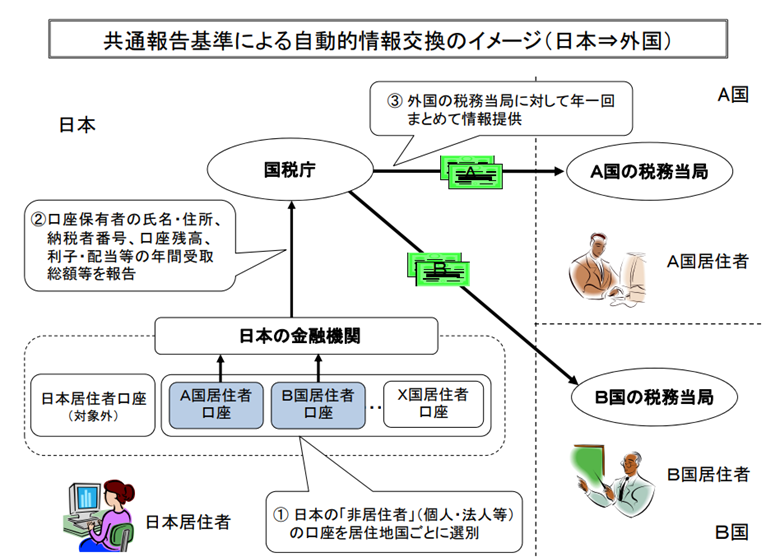

各国の国税庁が、共通報告基準(CRS : Common Reporting Standard)」に基づき、口座保有者についての情報交換をしていると前回の記事で取り上げました。参加国である日本も、この共通報告基準に則り、自国の口座保有者について情報提供を行っています。しかし、米国では、CRS策定の数年前となる2010年3月に「FATCA」という連邦法が既に成立していたため、米国はCRSへ参加はせず独自の枠組みで進んでおり、従って、日本はアメリカに対してはこのFATCAに準じて情報提供を行っています。

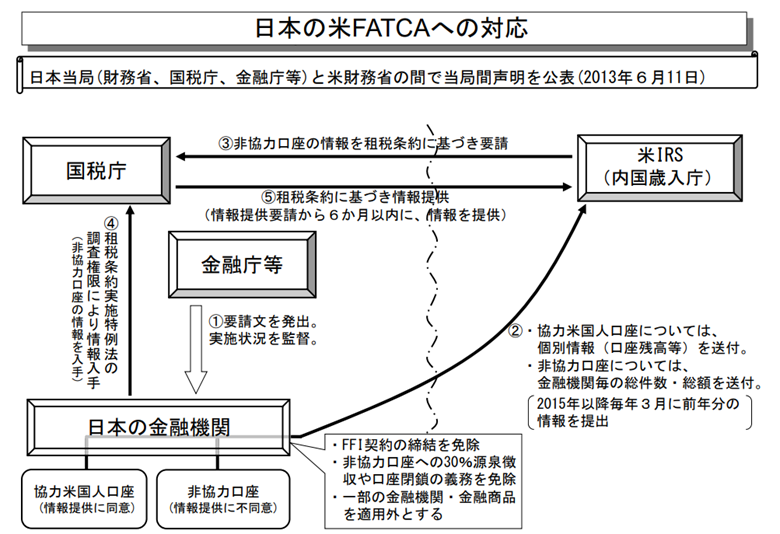

FATCAは、米国に納税義務のある者が米国外にある金融口座を利用して脱税することを防止する目的で制定されたものです。日本国税庁は、2013年6月11日、「国際的な税務コンプライアンスの向上及びFATCA実施の円滑化のための米国財務省と日本当局の間の相互協力及び理解に関する声明」を発表し、日本の金融機関が実施すべき手続きを示しました。このFATCAへのコンプライアンスの取り組みは、もうすぐ10年になろうとしているのです。

アメリカは独自の方法で情報開示を要請するため、日本は、諸外国向けとアメリカ向けとで異なった対応をとっています。下図を見比べていただくとお分かりのように、米国を除く諸外国に対して、日本は、日本の国税庁が各国の税務当局へ情報を提供します。一方、米国に対しては、日本の金融機関が直接IRSへ情報を提供します。これだけでも大きな違いですが、さらに、金融機関が提供する情報が不十分な場合、IRSは、「租税条約実施特例法の調査権限」を用いて、日本の国税庁へ直接的に情報提供を要請する方法をとります。具体的には、金融機関から入手できなかった「非協力口座」の詳細情報を、国税庁経由で入手する方法です。出典:税制調査会(国際課税DG③)〔自動的情報交換について〕平成 26 年4月4日(金) 財務省)。

この、金融機関が直接IRSへ報告するという方法は、「FATCAのモデル2 IGA」といわれるもので、モデル2を採用している国は、113か国中14か国のみです。たとえば、英米仏伊西は、「モデル1・政府間の情報提供」を選択しているのです(出典:US Department of the Treasury)。

IRSへ報告する仕組み

日本の金融機関は、どういった口座を、どのような手順でIRSへ報告するのでしょうか。以下に記します:

- 日本の金融機関がUS Person保有と思われる口座を特定。特定するために、口座保有者へ金融機関から確認書が通知される場合がある。

- 吸い上げた情報の中から、口座を居住地国ごとに選別。

- 居住地がアメリカと選別された口座については、確認書が通知される場合がある。

- 情報共有に同意した口座は「協力口座」、不同意の場合は「非協力口座」として振り分けられる。

- 協力口座については、日本の金融機関が毎年3月に、前年度分の個別情報をIRSへ提出。

- 非協力口座については、日本の金融機関が毎年3月に、前年度分の非協力口座総件数・総額をIRSへ提出。

- 上記、非協力口座については、IRSが租税条約に基づいて日本当局経由で情報提供を要請することができるため、要請を受けた場合は金融機関は6か月以内に日本当局経由でIRSへ情報を提供する。

- 報告内容は以下のような情報が開始される可能性があります:

- 口座保有者の氏名

- 住所

- 米国納税者番号

- 口座番号

- 口座取引内容(移動、残高、利子・配当等の年間受取総額、等)

新規開設口座について

これから口座を開設する人については、まず、居住地国等を記載した届出書の提出が必要となります。また、提出をしないと口座開設ができない場合があります。主要金融機関が出しているFATCAに関する資料をご案内しますので、これから口座を開設する方などは参考にしてください。

三菱UFJ銀行「外国口座税務コンプライアンス法(FATCA)」のご案内

三井住友銀行 外国口座税務コンプライアンス法(FATCA)についてのご案内

ゆうちょ銀行 法令等に基づくご申告について

SMBC信託銀行 よくあるご質問

日本証券業協会 外国口座税務コンプライアンス法(FATCA)に関するお知らせ

SBI証券 米国人・グリーンカード(米国永住権)保有者・米国居住者への販売制限について

日本生命 よくあるご質問 FATCAに関するご案内 「FATCA(ファトカ)」に関するお客さまへのお願い 米国の外国口座税務コンプライアンス法に関する自己宣誓書類兼情報開示の同意書

明治安田生命 税務コンプライアンスに関するお願いとお知らせ

かんぽ生命 FATCAに関するお客さまへのお願い

記事に関するご質問は、ハラー基江[email protected]まで。CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解していただく目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDH会計事務所クロスボーダーファミリープラクティスに関する情報は、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション予約、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、米国外金融資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。ぜひお気軽にご利用ください。