個人退職金・年金プランは将来のための資産形成という意味では大きな役割を果たしてくれます。また課税所得控除の対象にもなるため、毎年節税が出来るという点では節税も資産形成と同じ意味だということになります。是非とも長期展望を持って始めましょう。

IRA は1974年に導入され、本来は401(k)などの企業年金制度に加入できない自営業者や中小企業社員のためのプランでしたが、1981年の改定により企業年金制度に加入している従業員も加入できるようになりました。現在は銀行や証券会社などの金融機関の窓口、もしくはウェブサイトでも開設できるようになっています。

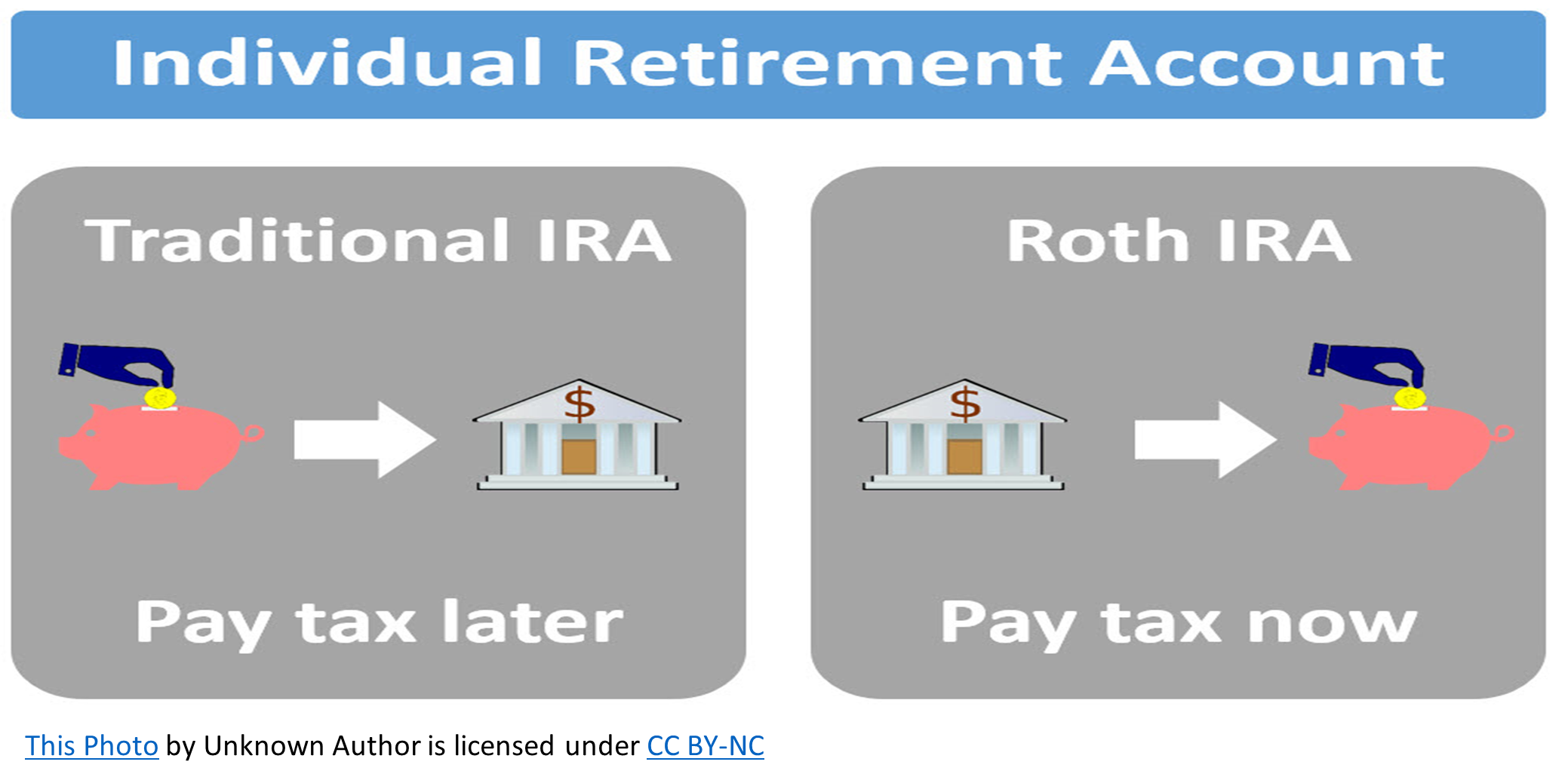

- Traditional IRA

Traditional IRA への拠出金は企業年金に加入していない限り、全額 Tax deferred(繰延納税、課税所得控除)になります。ご本人が加入されている場合と奥様が加入されている場合とでTax deferredされるフェーズアウトの金額が異なります。

<拠出限度額>

2022年度では、50 歳未満の方は年間最大 6,000 ドルまで、50 歳以上の方は最大 7,000ドルまで拠出できます。夫婦での加入なら、控除額は倍になります。条件としては給料、個人事業所得、コミッション等の稼得収入があることです。

<調整後所得の制限>

ご本人が企業年金に加入されている場合、2022年度は夫婦合算での確定申告者は調整後の所得が 109,000 ドル未満までなら最高限度額を拠出できますが、超えると段階的に拠出金額が減額され、129,000ドル以上になると拠出資格を失うことになります。

ご奥様が企業年金に加入されている場合、2022年度は夫婦合算での確定申告者は所得が 204,000 ドル未満までなら最高限度額を拠出できますが、超えると段階的に拠出金額が減額され、214,000 ドル以上になると拠出資格を失うことになります。

- 拠出期間は、当該年度の 1 月 1 日から個人税務申告の提出期限と同じ、4 月15 日までです。

- 夫婦合算申告の場合は夫婦どちらかに稼得収入があれば二人とも拠出できます。

- 超過拠出は超過分について6%のペナルティが発生します。

- 2020年より拠出年齢の上限5歳は撤廃されました。

- 72歳になった翌年の 4 月 1 日までに引出しを始めないと、Required Minimum Distribution (RMD) と言われる強制的な引出しを要求されます。

Traditional IRA は、引出し時に拠出金とその運用益が課税対象となります。しかし、退職後は一般的に所得レベルが下がるため、退職前より低い税率区分で課税されることが多く、長い目で見れば節税対策になります。引出しは 59.5 歳以降に可能となりますが、引出し開始を先延ばして、さらに積み立てることもできます。

- Roth IRA

Roth IRA は Traditional IRA とは異なり、拠出時に納税する一方、引き出し時は非課税とされるため退職後に所得レベルが上るなら、そちらの方がお得と言えます。Traditional IRA は、企業年金に加入していない限り全体の所得金額に対して拠出制限はありません(拠出金控除には制限がある)が、Roth IRA は所得や個人確定申告のステータスにより、拠出できる金額が制限されます。

<拠出限度額>

2022年度では、50 歳未満の方は年間最大 6,000 ドルまで、50 歳以上の方は最大 7,000ドルまで拠出することができます。

<調整後所得の制限>

2022 年では、夫婦合算で申告する場合、所得が 204,000 ドル未満までなら最高限度額を拠出できますが、超えると段階的に拠出金額が減額され、214,000 ドル以上になると拠出資格を失うことになります。

- Roth IRA は引出し開始の年齢制限はないため、子どもや孫への積み立てとして良い手段にもなります。

- 拠出時の年齢制限はありません。

- 引き出し開始時期にも年齢制限はありません。

- 口座開設後5年以上経過し、5以上の引き出しであれば非課税となります。

- 死亡時には引き出さなければなりません

また、もし Traditional IRA が企業年金加入により全額 Tax deferred とならない場合、その分を Roth IRA に拠出することも可能です。年間拠出限度額は両方合計で 6,000 ドル、50 歳以上の方は最大 7,000 ドルとなります。

<ペナルティの免除>

Traditional IRAもRoth IRAも59.5 歳前に年金を引き出す場合は、通常の課税に加えて 10%の罰金が課せられますが、例外としては次の通りです。

- 調整後所得の5%を超える適格医療費の支払いがある場合

- 身体障害者になった場合

- IRA口座の名義人が死亡しその受益者となって分配をうける場合

- 年金係数計算法に基づく分割分配を受ける場合

- 失業期間の健康保険料の支払い

- 適格と認められる高等教育費用の支払い

- $10,000を上限とする最初の家の購入・建設費用

- $5,000を上限とする出産・養子縁組費用

- IRSによりIRAや他の退職年金へ課税された場合の支払い

<参考として>

拠出:https://www.irs.gov/publications/p590a

引き出し:https://www.irs.gov/publications/p590b

Qualified Plan(企業年金)

Qualified Plan とは、アメリカの多くの企業が従業員に対して提供する年金制度です。このプランは日本の一般的な企業年金と同様に、勤続年数などに基づいて退職時に受け取る給付水準を定めた確定給付型と、企業の年間拠出額が決定されており、従業員の拠出水準を定めた確定拠出型とがあります。

確定拠出型には、SEP IRA、SIMPLE IRA、Defined Contribution (Profit-Sharing) 、401(k)、403(b)などがあります。

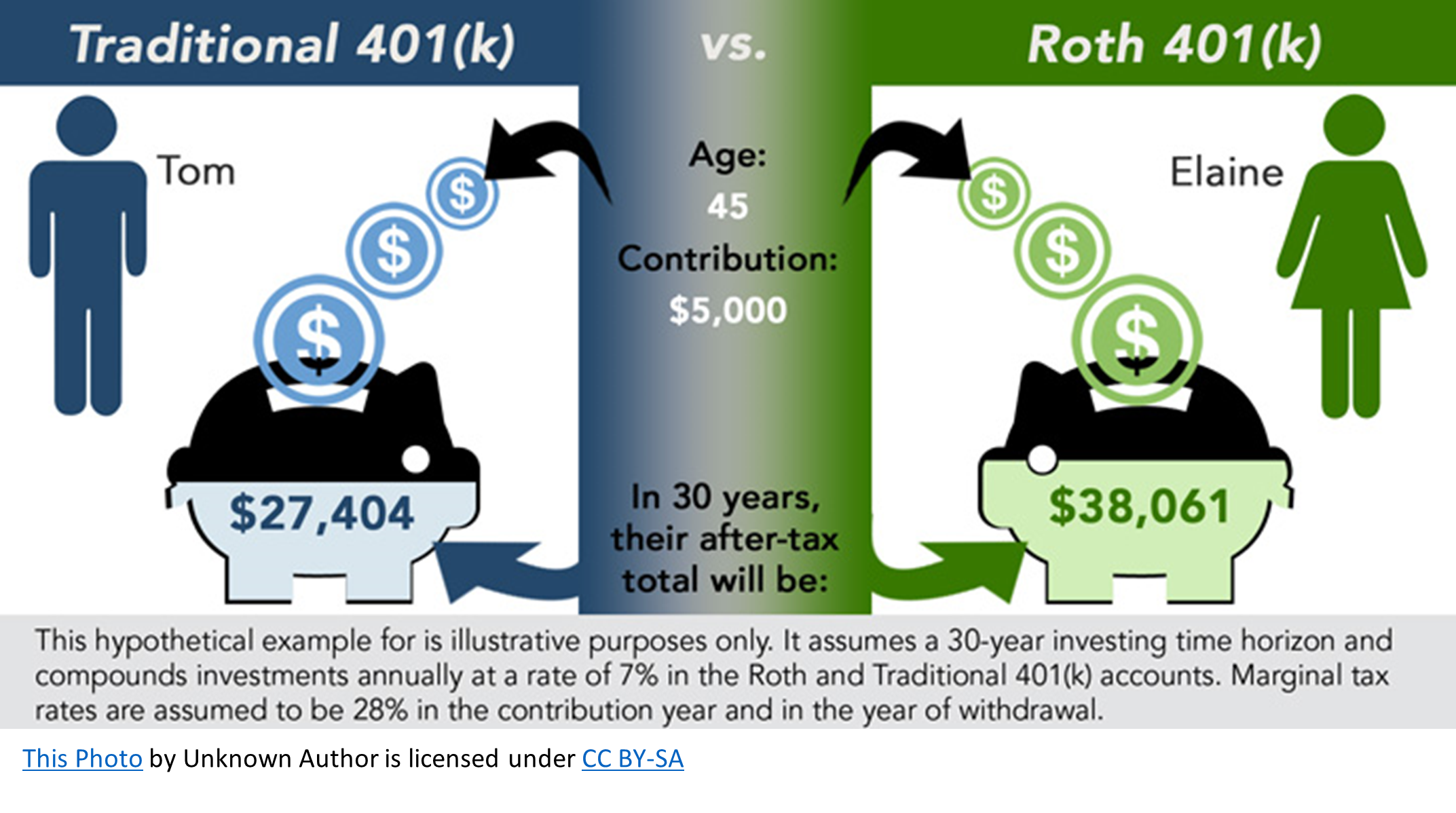

- 401(k)にもIRAと同様にTraditionalとRothがあります。

- Traditional 401(k)の拠出金はペイロール会社から直接信託口座に振り込まれ、拠出時には非課税です。

- Roth 401(k)の拠出金もペイロール会社から直接信託口座に振り込まれ、口座開設後5年以上経過し、5以上の引き出しであれば繰延された利益は非課税となります。

- これらの年金は72歳になった翌年の 4 月 1 日までに引出しを始めないと、Required Minimum Distribution (RMD) と言われる強制的な引出しを要求されます。

またロールオーバーと呼ばれる口座の移し替えが認められているため、従業員が退職した場合は次の雇用先の 401(k) プランや IRA にも移行できるので、継続した投資が可能となります。

これらの年金の特徴は、従業員の裁量で投資先を選択できる点です。

- しかしそれは同時に、加入者自身が投資リスクを負うことを意味します。

- つまりその運用次第で収益が増減しますので、将来受け取る給付額の責任を自らが負うことになります。

これらの企業年金は、雇用主サイドの経費処理による支払税額の減と、従業員サイドの課税猶予というそれぞれに節税できるメリットがあります。拠出金は拠出者の課税対象額から控除され、プラン内の運用益は引出し時まで課税猶予となります。

<ペナルティの免除>

Qualified Planも59.5 歳前に年金を引き出す場合は、通常の課税に加えて 10%の罰金が課せられますが、例外としては主に次の通りです。

- 従業員が55歳(資格のある公安職員の場合は50歳)になった後の離職、但し20%の源泉徴収税支払い

- Qualified Domestic Relations Order(QDRO)による代替受取人への支払い

- 調整後所得の5%を超える医療費の支払い

- 身体障害者になった場合

- IRA口座の名義人が死亡しその受益者となって分配をうける

- 年金係数計算法に基づく分割分配を受ける

- $5,000を上限とする出産・養子縁組費用

- IRSにより退職年金へ課税された場合の支払い

これらの早期引出ペナルティ免除の詳細に関しては下記のサイトをご参照ください。

<拠出限度額>

1.401(k)

- 従業員サイド最大拠出額は $20,500(2022 年の金額)で、50 歳以上は更に $6,500 の追加拠出ができます。

- 雇用主サイドのマッチングとの合計で拠出限度額は $61,000 です。

- 70 歳半を過ぎても拠出可能です。

- 引出し時に拠出金と運用益に課税されるが、もし退職されていれば申告収入が少ないので、累進課税の低い税率を適用できます。

- 従業員が死亡した場合は、指定された Beneficiary(受益者)に権利が移行します。

2.SEP IRA

- 自営業者はSelf-Employment Tax控除後の収入の20%、または$61,000が拠出限度額となります。

- 従業員の加入資格は21歳以上であり、直近5年間で3年以上勤務、最低でも$650の収入があることです。

- 従業員は収入の25%、または$61,000が拠出限度額となります。

3.SIMPLE IRA

- 従業員の加入条件としては直近の2年間、$5,000以上の報酬を受け取っており、加入年度も$5,000以上の収入が現実的に見込めることです。

- 従業員は最高$14,000まで、50 歳以上は更に $3,000 の追加拠出が可能です。

- 雇用主は加入している従業員の報酬の最大 3% まで1 ドル毎に1ドルのマッチング、または加入していない従業員も含めて全従業員に対して報酬の 2% を拠出するかを毎年選ぶことが出来ます。

- この3%のマッチングは1%まで減額することもできますが、5年間で2年以上減額することは出来ません。

<SEP IRA、 SIMPLE IRA と 401(k) の比較>

- SEPもSIMPLEも雇用主による設立が簡単です。

- SEP は Form 5500 等の年次報告書の必要がありません。

- SIMPLE も通常はForm 5500 等の必要なく、両方とも管理が難しくはありません。そして加入者は常に 100%プランの既得権があります。

- SIMPLE は 401(k) より拠出可能額は少なくなりますが、運用経費が安く済みます。

但し、SIMPLE IRA を提供できる会社の社員数は 100名以下とされております。そしSIMPLE IRAは;

- 401(k) で考えなければいけない複雑な高額給与所得者優遇テストや、非差別規定などの対象とはなりません。

- 従業員は、SIMPLE IRA を担保にローンを受けることはできません。

一方、401(k) は Form 5500 で、プラン内容を IRS へ申告する必要があるなど管理が難しく費用も掛かりますが、従業員は、401(k) プランよりローンを受けることができます。

<注意点>

日本に帰国し、米国非居住者となると 401(k) 等の投資口座は投資を預けてある機関により維持できない場合があります。また、59 歳半以前に日本に戻らないといけない場合には非居住者のため IRA などにロールオーバーするのが難しい場合がありますのでご注意ください。 事前に周到に準備されることをお勧めいたします。

以上

記事の無断転載を禁じます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、Facebook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、海外資産報告などの分野ごとのオンライン質問Form、月次のニュースレターのサインアップなどがございます。情報満載の過去の記事は、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。また米国の税法に関して何かお困りの場合は下記のサイトから無慮相談を受け付けていますのでご利用ください。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

私たちのクロスボーダーチームでは広く人材を募集しています。国際税務に興味のある方は是非ご連絡ください。