いままで以上に厳しいNon-willfullnessの証明

クロスボーダーライフをサポートする

海外金融口座の未報告の救済方法で、非常に良く知られているのがStreamlined Procedures(ストリームライン)です。居住状況により二種類に分かれるこの方法は、納税者の過去の海外金融口座の未報告を直す大変有効な方法として、2012年にはじめられてから今まで多くの人に利用されてきました。

この救済策を利用する一番重要なポイントは、Non-willfullnessであることです。つまり「意図的に」隠していなかった点です。納税者は、この点を文章でいろいろな側面から記述して、照明をしないといけません。この書類を通常「陳述書」と言います。いままでは、このNon-willfullnessに関して、IRSがあまり厳しく追及してくることはなかったのですが、2022年になり、この定義がだんだん変化しており、よりNon-willfullnessが証明しずらくなってきましたと判断できます。今回は、この点について、説明したいと思います。

いままでの定義では、三つの要素がありました。それは、Negligence, Inadvertence, Mistake or Good Faith Misunderstanding of the Law でした。端的に言えば、これらは「過失」、「不注意」、「税法に対する誤解」でした。これの要素があれば、良かったのです。しかし本年度の判例(Flint vs.United States)では、新しい概念が導入されています。

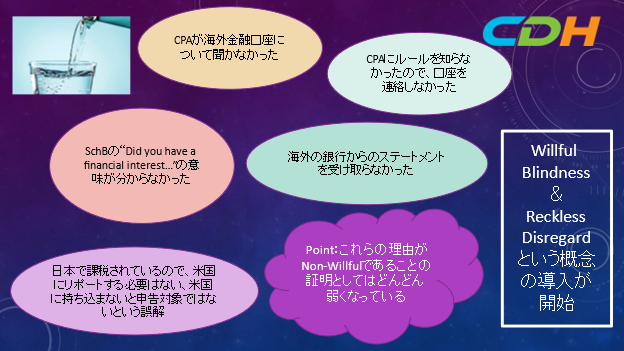

それはReckless Disegard(無謀な無視)とか、Willful Blindness(意図的な盲目)です。この二つの概念を理解するために、例を挙げて説明します。下記は、いままで通用したと思われる理由ですが、新しい概念のために、これらの理由が使えないその理由を対比して記述することで理解してもらいます。

- 使っていたCPAが自身の海外金融口座に一度も質問しなかったので、開示することがなかった。==何故CPAに自発的に開示をして、税務義務があるかを質問しなかったのか?

- 日本で課税されているので、米国では報告外だと思った。==税務申告書のScheduleBの質問で海外口座を持っているかを、非常にシンプルな英語で聞いている。税務申告にサインして、この質問に対して答えているのに、そのような誤解をするのはおかしい。

- 田舎の銀行なので、ステートメントをアメリカまで郵送してくれず、残高がわからなかった。=なぜ日本にいる家族に送ってもらわなかったのか? あるいは、オンラインで残高を知ることができなかかったのか?

- FBARのルール自体を正確に理解していなかった=疑問があったのなら、何故専門家に確認をするという行為をせず、そのままにしていたのか?

例としては、4つ出してみただけですが、納税者に求められているハードルが高くなっている点を理解できたでしょうか? ちなみにストリームラインのNon-willfullnessの陳述書で、お使いのCPAの名前、住所、電話番号を記入するのは、IRSがあなたのステートメントに同意しない場合に、そのCPAに直接連絡して、陳述書の説明の整合性を確認できるからです。

このようにハードルが徐々に高くなるNon-willfullnessの基準を満たすためには、ご自身の置かれた事実や、状況を良く理解して、総合的に、かつ慎重に自身がNon-willfullnessの基準を満たすかを決定されて、経験のある専門家と一緒にベストの対策を講ずるのが良いと思います。また、問題がある方は、できるだけ早く行動を取られて、問題解決の行為を取られることが重要です。このストリームラインの方法ももう10年以上経ちます。いつIRSが停止すると発表するかわからないからです。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記よりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

初回無料のRoadmap Session(35分)も受けて受けています。下記からお申込みください。

https://outlook.office365.com/owa/calendar/[email protected]/bookings/

CDHの税務サービスについては、https://www.cdhcpa.com/ja/personal-tax/

税務などの最新ブログをご覧になりたい方は、https://www.cdhcpa.com/ja/news/

最新ニュース満載のNewsletterを毎月受け取られたい方は、https://www.cdhcpa.com/login/

の左下の申し込みセクションをご記入の後、Submitしてください。クロスボーダー個人税の世界に飛び込んで来たい方も大募集です。一緒に学びながら、クライアントから求められるプロフェッショナルになりましょう。採用情報は、https://www.cdhcpa.careers/ で。それ以外のご質問は、[email protected] までご連絡ください。基本的にEmail,電話でのご質問はすべてRoadmap Sessionでお顔を拝見しながらお答えさせていただいております。