- 日米の比較

日本では相続人・受贈者が遺産税 ( 相続税 )・贈与税を支払うのに対し、米国では被相続人・贈与者が遺産税 ( 相続税 )・贈与税を支払うというのが大きく異なる点です。

- 連邦遺産税 (Federal Estate Tax)

米国では財産の移転に伴い、それぞれに贈与税、遺産税、世代跳躍移転税という課税制度があります。つまりその人の生涯に渡り財産が移転する度に課税する生涯累計課税制度です。それに対して生涯非課税枠が設定されており、2022 年度は12,060,000ドルとなっています。

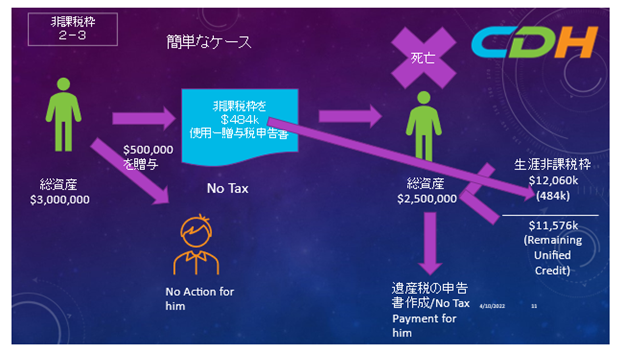

(例)もしあなたが500,000ドルを米国在住の子供に贈与したとします。

- 贈与の年間非課税枠は16,000ドルで、その年間非課税枠を超えての贈与となるため贈与税の申告が必要です。

- しかし実際に贈与税を支払うことはありません。

- この場合は500,000ドルから年間非課税枠の16,000ドルを引いた484,000ドルを、贈与税の非課税枠として使用したとForm 709で申告することになります。

- その結果、生涯非課税枠が$484,000減額されます。

- つまり相続時に残された非課税枠は11,576,000ドルということになります。

連邦の遺産税も相続税も両者の国籍及び永住権所持者を含む居住者か非居住者かで大きく異なります。米国市民及び米国居住者は全世界の財産が対象となります。 但し、もし永住権所持者であっても遺産税における居住地の判定の際に、もし将来日本に帰国する意思・意図があると判断されると、居住者ではなくなる可能性があります。

<被相続人が米国市民の場合>

米国市民から婚姻関係にある米国市民に対しての財産の相続は、無制限に非課税です。米国市民から婚姻関係にない米国市民、米国居住者、米国非居住者への相続は、非課税枠 12,060,000 ドルが適用されます。

<被相続人が米国居住者の場合>

米国居住者から婚姻関係にある米国市民に対しての財産の相続は、無制限に非課税です。米国居住者から婚姻関係にない米国市民、米国居住者、米国非居住者への相続は、非課税枠 12,060,000ドルが適用されます。

<被相続人が非居住者の場合>

米国非居住者から婚姻関係にある米国市民に対しての米国にある財産の相続は、無制限に非課税です。米国非居住者から婚姻関係にない米国市民、米国居住者、米国非居住者への相続は、非課税枠60,000ドルが適用されます。 この非課税枠は毎年変更される可能性がありますのでご確認ください。

<解説>

婚姻関係にある米国市民への相続はどのステイタスからであろうと無制限に非課税です。反対に米国市民から婚姻関係にない米国市民や居住者及び非居住者への相続は全て制限され 2022 年度の非課税枠は12,060,000ドルとなります。 累進課税の最高税額は 40%です。死後 9か月以内に Form 706を申告しなければなりませんが、6か月の延長が可能です。

< Case Study >

もしご夫婦お二人がグリーンカードを放棄して日本に帰り、非居住者となった夫が米国に財産を残して亡くなった場合はどうなるのでしょうか。

- 被相続人が非居住外国人である場合の非課税遺産枠は、上記のように60,000 ドルとなります。

- 米国にある財産が$60,000を超える場合は、相続発生から 9か月以内に遺産税申告書 (Form 706-NA)を提出する必要があります。

- 不動産を所有している場合は、不動産鑑定士に依頼し評価額を鑑定してもらい、弁護士費用等は控除の対象となります。

- 遺産税は主に、遺言執行人や遺産管理人が申告・納税義務を果たします。

このForm 706-NAを申告しないとIRS はTransfer Certificateを発行してくれません。遺産を管理している銀行や証券会社はそのCertificateがないと、遺産をリリースしてくれません。

<日米贈与及び遺産税条約 >

被相続人が米国非居住者でも日本国居住者の場合は、この条約第4条により米国の非課税遺産額を考慮する特例が認められています。

- 被相続人がその死亡時に米国国籍を有し、若しくは米国居住者である場合、又は、相続人が日本国居住者である場合は、米国国内にある遺産額の全世界遺産額に対する割合で、米国の非課税遺産枠$12,060,000を案分し適用することが出来ます。

- 贈与税に関しても贈与人がその贈与時に米国国籍を有し、若しくは米国居住者である場合、又は、受贈者が日本国居住者である場合は同様となります。

- 被相続人が日本国籍を有し、死亡時に日本国居住者であった場合でも米国税法IRC Section 2102(b)(3) Special Rulesによりこの第4条の適用が可能です。

- もし遺産税を納付した場合は、日本で外税控除を適用することも可能です。

<日本から財産を相続した場合>

米国市民及び米国居住者から日本にある財産を相続する場合は、前述と同様の相続の扱いとなります。しかし米国非居住者から日本にある財産を相続する場合は、米国市民、米国居住者、米国非居住者、いずれが相続人であっても遺産税は適用されません。

但し、米国非居住者から年間 10 万ドル以上の相続及び受贈の場合は、その年度に Form 3520 で開示申告をしないと最高25%のペナルティが課されますのでご注意ください。

日本では受贈者が贈与税を支払うのに対し、米国では贈与者が贈与税を支払うというのが大きく異なる点です。

<配偶者間の場合>

お互いに米国市民である配偶者間での贈与は無制限に非課税です。この婚姻控除は受贈者及び相続人が米国市民である場合に限られ、永住権保持者を含めて外国籍米国居住者である配偶者には適用されません。

- 受贈者が米国市民でない配偶者の場合には米国居住・非居住を問わず 2022 年度の年間非課税枠は $164,000、生涯非課税贈与額は $12,060,000 となります。

- 贈与者の国籍または、米国居住・非居住は関係なく、受贈者が米国市民である場合、無制限の婚姻控除が適用となり、贈与税が非課税となります。

- 贈与者が米国非居住者で受贈者が米国市民以外の場合、年間非課税枠は $164,000 のみで生涯非課税贈与額は適用されません。

<配偶者間ではない場合>

配偶者間ではない米国市民・居住者からの贈与は受贈者の米国居住・非居住を問いません。米国の贈与税の納税義務者は贈与者であり、2022 年度の年間非課税贈与枠は受贈者一人に対して $16,000、生涯非課税贈与額は $12,060,000 となっています。

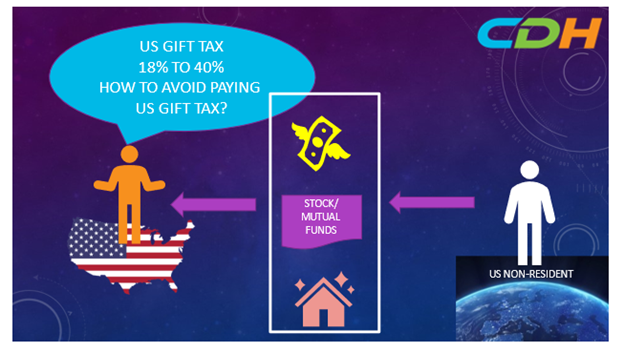

<米国非居住者による米国国内の財産贈与>

米国非居住者による米国国内の財産贈与は、年間非課税贈与枠は同じく$16,000 ですが、生涯非課税贈与額は適用されません。但し、日米租税条約適用の場合は生涯非課税枠が案分され適用となるケースがあります。米国国内財産で贈与税の対象となるのは次の有形資産です。

- 不動産、車、現金、宝石や貴金属、美術品、工芸品等

米国国内財産で次の無形資産の贈与は贈与税の対象となりません。

- 株式、債券、有価証券、手形等の債務、銀行預金、著作権等

IRSは現金は有形動産であると非公式に判断していますので、このように銀行預金は無形資産で非課税であっても現金は課税対象となります。現在は現金を所持している方は少ないかもしれませんが銀行預金の方が安全であり、且つ贈与税も課せられないことになります。

(参照:CCH / ESTGIFT: 60,102.10,Nonresident Aliens and Property Subject to Gift Tax: Intangible Property)

また、贈与では有形資産と無形資産に分けられますが遺産税(相続税)では適用されないため、米国非居住者の米国国内の無形資産は全て遺産税(相続税)の対象となります。その意味ではその無形資産は相続するよりも贈与する方が有利であるということになります。

https://www.irs.gov/pub/irs-pdf/i709.pdf

https://www.law.cornell.edu/uscode/text/26/2501

<米国非居住者による米国外の財産に関する贈与>

米国非居住者による米国国外の財産に関する贈与については配偶者間でも配偶者間以外でも米国では課税されません。

以上

記事の無断転載を禁じます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースはhttps://www.cdhcpa.com/ja/personal-tax/ のページからアクセスできます。

- 税務などの最新ブログをご覧になりたい方は下記のサイトからアクセスしてください。https://www.cdhcpa.com/ja/news/

- 最新ニュース満載のNewsletterを毎月受け取られたい方:https://www.cdhcpa.com/login/の左下の申し込みセクションにご記入後、Submitしてください。

- クロスボーダープラクティスでは初回無料のRoadmap Session(35分)を受けつけています。下記のサイトからお申し込みください。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

- クロスボーダー個人税の世界に飛び込んで来たい方を募集しています。一緒に学びながら、クライアントから求められるプロフェッショナルを目指しましょう。採用情報は下記を参照ください。https://www.cdhcpa.com/experienced-professionals/

それ以外のご質問は[email protected]までEmailでご連絡ください。電話でのご質問は基本的にお断りしています。