IRS: 内国歳入庁は、72 歳以上の人に退職年金からの引き出しを開始するよう促しています。1950 年以前に生まれた方は、退職金制度と個人退職金制度の資金から、最低限度必要な引き出しを始めなければならない締め切りに直面しています。この締め切りを守らないと多額のペナルティが課されますので注意が必要です。

<Required Minimum Distribution:必要最低引き出し額 (RMD)>

多くの退職金制度や IRA 口座の所有者はまだ働いている場合でも72 歳に達した後で毎年引き出さなければならない必要最低引き出し額が決められています。RMD を別の IRA または退職プランに繰り越すことはできません。

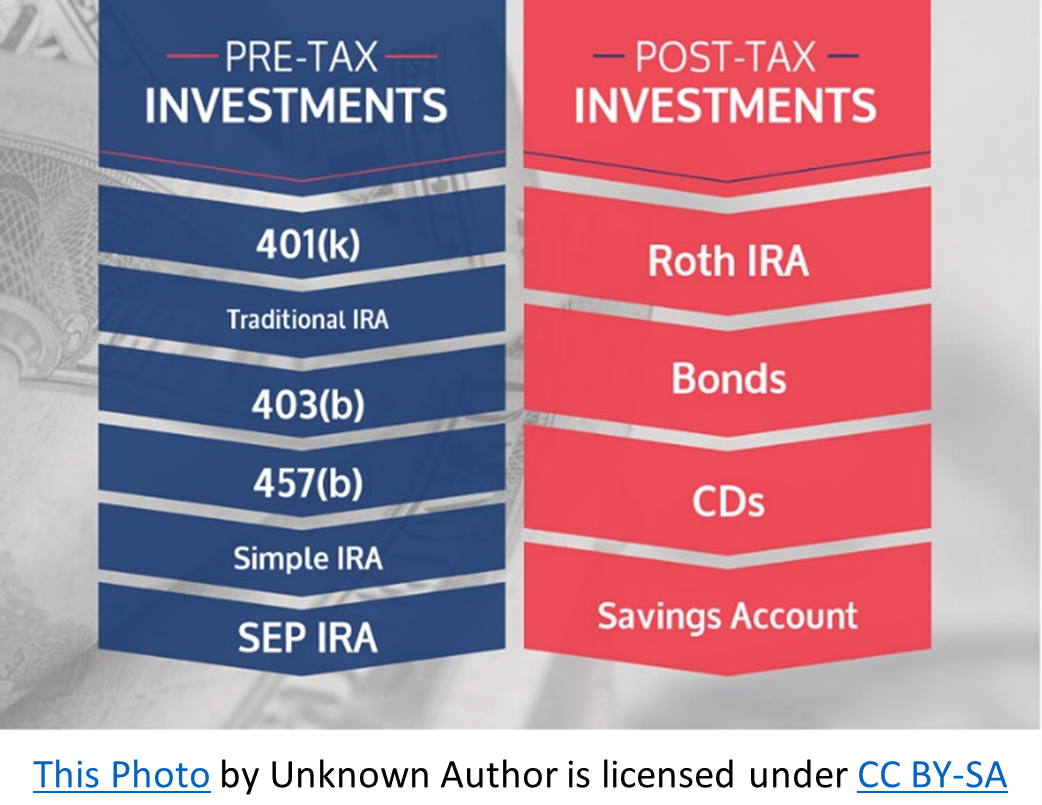

<対象となる退職年金>

- Traditional IRA

- Rollover IRA

- Simple IRA

- SEP IRA

- ほとんどの 401(k)、 403(b) プラン、及び457(b)プラン

Roth 401(k)は所得税を支払った後の積み立てで引出額も所得税対象となりませんが、RMDの対象にはなりますので注意してください。

ただしRoth 401(k)は、離職後に、RMDの必要のないRoth IRAにロールオーバーすることができます。相続ではない限りRoth IRA の RMD はありませんのでRMDを回避することができます。RMDが必要になる時点の前の年の年末時点でRoth 401(k)の残高がゼロであれば、RMDは発生しません。

2022 年に 72 歳に達するアカウント所有者は、2023 年 4 月 1 日までに最初の RMD を引き出し、2023 年 12 月 31 日までに 2 回目の RMD を引き出す必要があります。その後は毎年引き出しを行わなければなりません。

IRA 受託者またはプラン管理者は、RMD の額を IRA 所有者に報告するか、計算を申し出る必要があります。 IRA の所有者または受託者は、所有する IRA ごとに個別に RMD を計算する必要があります。 1 つまたは複数の IRA から合計金額を引き出すことができる場合もあります。 ただし、職場退職金制度の RMD は、各制度とは別に計算する必要があります。

<課税対象>

IRS は RMD を経常所得として課税します。 引き出し額がその年の総課税所得に加算され連邦所得税の対象となり、州税および地方税の対象となる場合もあります。

必要な引き出しを行っていない、または十分に引き出していない場合、RMDとの差額に対して50% のペナルティが課されますので注意が必要です。

これはリタイヤメント準備資金としての目的で税務上優遇されているにもかかわらず、実はリタイヤメントに使わず、税務上の優遇処置を受けたまま次世代へ相続するなどの使われ方を防ぐ意味があります。年々最低限の額は引き出させ、課税するというのがRMDの存在意義です。

<慈善寄付: QCD>

RMD を満たす必要があり、慈善団体への寄付も行いたい場合は、適格な慈善分配 (QCD) を検討してください。

QCD は IRA の口座から適格な慈善団体に直接送金されます。一人年間最大 100,000 ドル、夫婦が共同で寄付する場合は 200,000 ドル (それぞれの IRA から 100,000 ドル) までです。

これは総収入には含まれず、慈善寄付の控除制限の対象にはなりません。 これらは、特定の高所得者にとって大きな利点となる可能性があります。

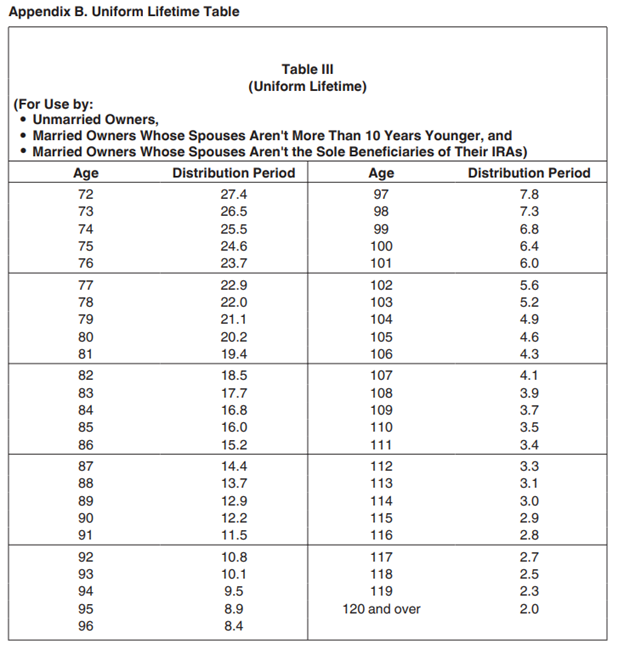

<RMDの計算例として>

SEP IRAに400,000ドルある場合、72歳のRMD計算方法は下記の表によりAgeからDistribution Periodを選択します。

- $400,000 / 27.4 =$14,598.54

複数の退職年金口座がある場合はそれぞれの口座でRMDを計算します。同種の口座がある場合は別々に計算したRMDを合計して一つの口座から引き出してもかまいません。但しご夫婦の口座を一緒に計算することは出来ません。

必要な最小分配 (RMD) は、退職後の収入戦略の重要な部分になる可能性があります。 事前に計画を立てることで、税金を減らし、再投資の選択肢を増やすことができます。

RMDに関する詳細は下記のRetirement Topics – Required Minimum Distributions (RMDs)

もしくはRetirement Plan and IRA Required Minimum Distributions FAQs

https://www.irs.gov/retirement-plans/retirement-plans-faqs-regarding-required-minimum-distributions

又はRMD Comparison Chart (IRAs vs. Defined Contribution Plans)をご参照ください。

https://www.irs.gov/retirement-plans/rmd-comparison-chart-iras-vs-defined-contribution-plans

以上

記事の無断転載を禁じます。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースはhttps://www.cdhcpa.com/ja/personal-tax/ のページからアクセスできます。

- 税務などの最新ブログをご覧になりたい方は下記のサイトからアクセスしてください。https://www.cdhcpa.com/ja/news/

- 最新ニュース満載のNewsletterを毎月受け取られたい方:https://www.cdhcpa.com/login/の左下の申し込みセクションにご記入後、Submitしてください。

- クロスボーダープラクティスでは初回無料のRoadmap Session(35分)を受けつけています。下記のサイトからお申し込みください。https://outlook.office365.com/owa/calendar/[email protected]/bookings/

- クロスボーダー個人税の世界に飛び込んで来たい方を募集しています。一緒に学びながら、クライアントから求められるプロフェッショナルを目指しましょう。採用情報は下記を参照ください。https://www.cdhcpa.com/experienced-professionals/

それ以外のご質問は[email protected]までEmailでご連絡ください。電話でのご質問は基本的にお断りしています。