Form 1099-DIV のBox 1a で報告される配当総額は、Form 1040 のLine 3b で報告されます。受取利息の総額と配当総額が $1,500 を超える場合は、Schedule B を添付しなければなりません。

<Schedule B>

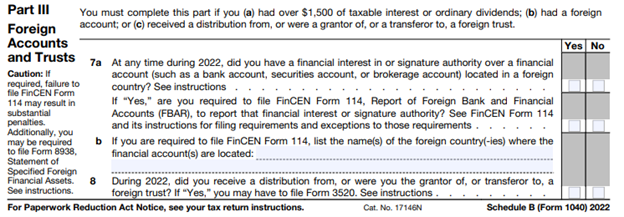

Schedule BのPart Iは受取利息、Part IIには配当、米国外金融資産に関してはPart IIIにご記入ください。

Part IIIは米国外に金融資産を持たれている方は特に要注意です。金融資産を持たれている方は金額に関わらず7aの“Yes”にチェックマークを入れ、その金融資産の合計が年度中一度でも1万ドルを超えた場合はFBARの申告が必要か否かのところで“Yes”にチェックマークを入れなければなりません。

そして7bにはその国名、Japanと記入します。これを怠ると後でペナルティが課せられる可能性が高くなります。

参考:

https://www.irs.gov/pub/irs-pdf/i1040sb.pdf

<適格配当>

一方、低いキャピタルゲイン税率の対象となる配当は、Form 1099-DIV のBox 1b に「適格配当」として報告されます。これは Form 1040 の 3a 行目で申告します。

適格配当(Qualified dividend)の条件:61日間の保有期間

割引税率の対象となるには、配当決議日の 61 日前から始まる 121 日間の期間中、少なくとも 61 日間保有されている株式に対して配当を受け取る必要があります。

配当は、配当決議日に株式を所有している株主に支払われます。 通常、配当の実際の支払いは決議日の後に行われます。 したがって、配当金支払日は、保有期間の決定に使用すべき日ではありません。

< 注意>

合計 366 日を超える期間に起因する優先株式配当 (たとえば、延滞配当のある累積優先株式) は、配当日の 90 日前から始まる 181 日間の期間中、少なくとも 91 日間の保有期間が要件となります。

<税率>

適格配当に対する税率は、長期キャピタルゲインと同じで0から20%です。 適用される税率は、一般収入による課税所得とその所得税率により異なります。

| 所得税率 | キャピタルゲイン税率 |

| 10、12% | 0% |

| 12,22,24,32,35% | 15% |

| 35,37% | 20% |

適格配当に該当しない場合は一般所得と同様の所得税が課せられます。

<軽減税率の適用規定>

軽減税率は、以下から受け取る配当に適用されます。

- Domestic corporations米国内法人

- Certain qualified foreign corporations特定の適格外国法人

ミューチュアル ファンドまたはその他の規制対象の投資会社、パートナーシップ、不動産投資信託 (REIT)、または一般的な信託基金が得る適格配当も投資家にパススルーされます。但し REIT からの適格配当を決定するには、特別な規則が適用されます。

軽減税率は、以下から受け取る配当金には適用されません。

- Credit unions信用組合

- Mutual insurance companies相互保険会社

- Farmer’s cooperatives農民の協同組合

- Certain employee stock ownership plans (ESOPs)特定の従業員持株制度

- Exempt organizations (Section 501 or 521 organizations) 適用除外団体

- Certain mutual savings banks, savings and loan banks, domestic building and loan banks, or cooperative banks 特定の相互貯蓄銀行、貯蓄貸付銀行、国内の建設貸付銀行、協同組合

- Foreign corporations that are not qualified foreign corporations適格外国法人ではない外国法人

日本に帰国後に米国株式からの配当に対する課税

日米租税条約により日本での米国株式からの配当に対する課税は米国でも10%まで源泉徴収される可能性があります。

<日米租税条約第10条>

- 一方の締約国の居住者である法人(米個法人)が他方の締約国の居住者(日本居住者)に支払う配当に対しては、当該他方の締約国(日本)に於いて租税を課することができる。

- 1.の配当に対しては、これを支払う法人が居住者とされる締約国に於いても、当該締約国の法令に従って租税を課することができる。

- 当該配当を支払う法人の議決権のある株式の10%以上を直接又は間接に所有する法人である場合は当該配当の額の5%

- その他の全ての場合は10%

日本国内の証券会社から米国上場株式からの配当が支払われる場合、もし米国で10%の源泉徴収がされていれば、その源泉徴収後の金額に対して20.315%(所得税15.315%、住民税5%)の源泉徴収税が課せられます。

この場合、原則として確定申告は不要ですが、2重に課税されることになりますので外国税額控除を申告する場合には確定申告が必要となります。

日本で個人が確定申告する場合は総合課税か申告分離課税を選択することになります。

<確定申告の場合>

米国での源泉徴収前の総額を申告します。日本でも源泉徴収された場合は納付すべき所得税額から差し引かれます。米国での源泉徴収額は外国所得税として外国税額控除を申請することになります。

- 総合課税の場合は累進税率により5~45%、地方税10%

<申告分離課税の場合>

同じく米国での源泉徴収前の総額を申告し、外国税額控除を申請します。上場株式等の譲渡損失との損益通算が可能です。

- 所得税315%、地方税5%

米国非上場株式の場合は取り扱いが異なりますので必ず専門家にご相談ください。

参考:

居住者に係る外国税額控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1240.htm

国外で発行された株式の配当所得の源泉徴収等の特例 9の2-4

https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/sochiho/880331/gensen/58/09/02.htm

上場株式等の配当等に係る申告分離課税制度

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1331.htm

以上

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記よりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

弊社は全てのご質問やご相談をRoadmap Sessionでお顔を拝見しながらお答えさせていただいております。初回無料のRoadmap Session(35分)も受け付けております。

下記からお申込みください。

https://outlook.office365.com/owa/calendar/[email protected]/bookings/

CDHの税務サービスについては;https://www.cdhcpa.com/ja/personal-tax/

税務などの最新ブログをご覧になりたい方は;https://www.cdhcpa.com/ja/news/

最新ニュース満載のNewsletterを毎月受け取られたい方は;https://www.cdhcpa.com/login/

クロスボーダー個人税の世界に飛び込んで来たい方も大募集です。一緒に学びながら、クライアントから求められるプロフェッショナルになりましょう。

採用情報は;

それ以外のご質問は、[email protected] までご連絡ください。