クロスボーダーライフをサポートする

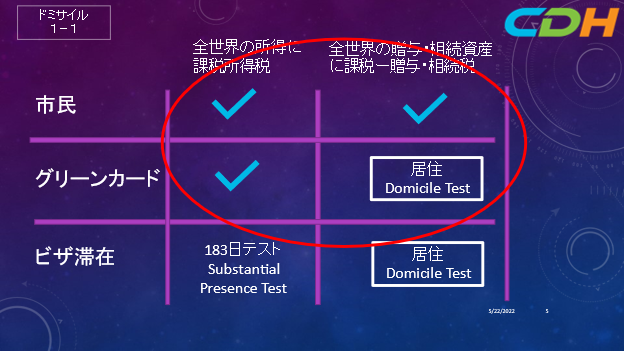

米国税法で、市民権と永住権の違いがあるのがこのDomicileというポイントです。日本語では「居住」などと訳されます。Domicileは、米国贈与・相続税だけに該当する考え方で、通常の所得税の居住(Residency)とは異なることをまず覚えてください。上記の表を見れば、所得税では、市民と永住権の違いはないことがわかります。しかし贈与・相続では違いがあります。

- 米国市民は、常にUS Domicile

市民権を持つ人は、世界のどこにいようが、どんな生活をしようが、米国の贈与・遺産税の上での居住者つまり、US Domicileです。しかし永住権者は、Domicile Testがあり、そのテストを合格しないかぎり、US Domicileと見なされません。この重要ポイントをまず理解してください。

- Domicile Test

永住権の人や、その他のビザで滞在されている人は、複数のポイントから総合的にDomicileか否かを判断されます。判断の対象になるポイントは以下の通りです:

- 本人の米国定住の意図

- 米国での滞在期間

- 米国と外国での本人のライフスタイル

- 本人と外国との繋がり

- 自身のビジネスがどこにあり、生活の本拠がどこにあるか

これらのポイントを総合的に判断して、本人がDomicile否かを判断します。永住権を保持していて、現在米国に居住している人は、Domicileと判定される可能性が非常に高いと筆者は考えています。しかし、本国に帰る予定の人が、何らかの理由で帰国が延期されたままになっていて、米国で亡くなったときに、その人がDomicileと判定されなかった判例があるそうです。ご自身がUS Domicileに該当するか否かは、必ず専門家に相談してください。課税がまったく違うからです。

- Domicileとそうでない人の税務上の違い

Domicileと判定された場合は、世界の全ての資産の贈与、相続に米国政府は課税権があります。こう書くと、非常に不利なように思えますが、同時にUnified Creditという生涯非課税枠を使えることになります。2022年でこの金額は、ひとりあたり$12,060,000です。多くの方は、この金額を超えることはありません。

Domicileと判定されない方は、米国にある資産だけが米国の贈与・相続税の対象になります。米国にある意味は、贈与と相続で少し違います。米国の不動産は、贈与、相続とも米国にあると見做されますが、贈与では無形資産は、該当になりません。米国の会社の株式や、Mutual Fundsは無形資産ですので贈与には含まれません。また相続の場合は、米国にある現金は含まれません。この部分も複雑ですので要注意です。

このようにNonDomicileの場合は、全世界の資産は含まれず、米国にある資産に限定されるので課税の対象は非常に狭くなりますが、同時に、生涯非課税枠を利用することができません。贈与の場合は年間非課税枠の$16,000、相続の場合は、$60,000を超えた金額に課税されることになります。生涯非課税枠が使えませんので、超過額はその年の課税対象になります。

- 日米相続税条約

日本と米国は、贈与・相続税に関して60年以上前に条約を結んでいます。この条約を使うことで、3の課税額を減らすことができますが、本稿ではこの影響を説明しません。読者の皆様には、Domicileという概念があるということ、そして、そこで市民権と永住権の違いが出てくるのだというポイントを理解していただければ、筆者の目的は達成しました。また別の機会に相続税条約を説明します。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記のWebsiteよりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

CDHのリソースは、https://www.cdhcpa.com/ja/personal-tax/ のページですべてアクセスできます。YouTube、FaceBook、無料のオンラインでのコンサルテーション、遺産、永住権の放棄、出国税、Form 1040、税金シミュレーション、海外資産報告などの分野ごとのオンライン質問フォーム、月次のニュースレターのサインアップなどがございます。情報満載の過去の記事は、https://www.cdhcpa.com/ja/news/ からどうぞ。ぜひお気軽にご利用ください。