アメリカでは個人が確定申告をする義務があります。その際の申告身分(Filing Status)により、課税対象となる所得額や控除可能な項目が異なります。申告身分を決定する際に重要なのは、12 月 31 日時点で既婚であるか未婚であるかという点です。既婚・未婚の判断は 12 月31 日時点での婚姻関係で決まります。

アメリカでは個人が確定申告をする義務があります。その際の申告身分(Filing Status)により、課税対象となる所得額や控除可能な項目が異なります。申告身分を決定する際に重要なのは、12 月 31 日時点で既婚であるか未婚であるかという点です。既婚・未婚の判断は 12 月31 日時点での婚姻関係で決まります。

税法上の身分としては、以下の 5 種類があります。

1 夫婦合算申告 ( Married Filing Jointly)

年度末における既婚者で、夫婦で所得や控除を合算して申告します。状況によっては、夫婦個別申告よりも有利な税率となる場合があります。配偶者の死亡年度も夫婦合算申告が認められています。

2 夫婦個別申告 (Married Filing Separately)

年度末における既婚者で、夫婦合算申告をしない場合、夫婦各個人ベースで申告します。その場合一般控除の額は半分になり、同じ税率での累進課税枠の所得も、夫婦合算で申告する場合の半分になります。

3 特定世帯主 (Head of Household)

未婚者で次の4で説明している寡夫・寡婦(配偶者が死亡した場合のもう一方の生き残っている配偶者)ではありませんが、独身者で申告するより有利な申告身分です。

- 年度末に独身であること

- 世帯の家計の50%超を負担していること、又は年度における半年超の期間の家計を負担していること

- 従兄弟・従姉妹を除く納税者の未婚の子供や義理の子供、孫、養子(税法上の扶養家族以外でも可能)または親等の扶養家族がいること

法律上別居中の既婚者や、非居住外国人と結婚していても夫婦個別申告をすること、家計の50%超を負担していること、対象年度の最後の6か月間別居していること等により、この特定世帯主としての申請が可能になります。

4 適格寡婦・寡夫 (Qualifying Widow(er) with Dependent Child)

配偶者が他界して 2 年間は、生存した配偶者(寡婦、寡夫)は夫婦合算申告と同じ有利な税率が適用されます。条件としては

- 扶養家族が同居していること

- 配偶者の死亡年度に夫婦合算申告が適格であったこと

- 世帯の家計の 50% 超を負担していること

- 年度末に再婚していないこと

但し、2 年を経過すると、適格寡婦・寡夫のステータスは使えなくなり、上記 3 の特定世帯主のステータスでの申告が必要となります。

5 上記以外の独身者 (Single)

<Case Study>

夫であるAさんと配偶者のBさんは2021年度に離婚しました。お二人にはお嬢さんCさんがいます。Cさんは2022年度の一年の内8カ月を母親であるBさんと暮らし、4カ月を父親であるAさんと暮らしました。

この場合Cさんは一年のうち半分以上母親であるBさんと住んでいたため、Bさんは特定世帯主としての申請ができますが、Aさんは特定世帯主での申請はできません。

<申告書の提出義務>

| 申告身分(Filing Status) | 一般控除額 |

| 夫婦合算申告(Married Filing Jointly) | 27,700 |

| 夫婦個別申告(Married Filing Separately) | 13,850 |

| 特定世帯主(Head of Household) | 20,800 |

| 適格寡婦・寡夫(Qualifying Widow(er) with Dependent Child) | 27,700 |

| 上記以外の独身者(Single) | 13,850 |

年間総所得が一般控除(Standard Deduction)を上回る場合に確定申告書の提出が必要となります。65歳未満の方の2023年度の一般控除額は下記の通りです。

(注)

同居されているご夫婦が夫婦個別申告を選ばれた場合の一般控除額はそれぞれ13,850ドルです。但し、12月31日の時点で別居している場合、または配偶者が亡くなった時点で別居していた場合で、総所得額が5ドル以上ある場合は申告義務が生じますのでご注意ください。

また、支払うべき所得税はないが、給与等で源泉徴収された所得税の還付を受ける場合にも確定申告書の提出が必要です。

<Case Study>

独身のAさんは母親であるBさんと5年前から同居しています。

Bさんは67歳で2021年末までお仕事をされており、独身者として確定申告書を提出していました。しかし2022年度には完全にリタイアされており、Aさんは2022年度のBさんとの生活費の50%以上を負担していました。この場合、Aさんは特定世帯主として確定申告書を提出できるのでしょうか?

2022年度のBさんの収入として;

- ソ-シャルセキュリティの受給を2022年度から開始

- 生命保険会社の年金から12,000ドル受給した

- 投資口座から金利と配当で3,500ドルの収入があった

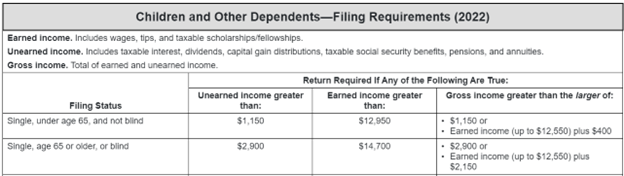

BさんがAさんの扶養家族であり、個別に確定申告をしなくてよい条件として;

- 給与・チップ・その他の稼得収入が$14,700以下である

- 稼得収入以外の金利・配当・キャピタルゲイン・課税対象となるソーシャルセキュリティ収入・年金等の収入が$2,900以下である

これによりBさんは自分の確定申告を続けなければならず、AさんはBさんを扶養家族として特定世帯主での申請は出来ないことになります。

(注:これは2022年度のケースです)

Publication 501: Dependents, Standard Deduction, and Filing Information

https://www.irs.gov/pub/irs-pdf/p501.pdf

以上

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。また、お読みになる時点ではすでにルールが変更されているリスクもあります。最新のルールは、下記よりお問合せください。また実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

弊社は全てのご質問やご相談をRoadmap Sessionでお顔を拝見しながらお答えさせていただいております。初回無料のRoadmap Session(35分)も受け付けております。

下記からお申込みください。

https://outlook.office365.com/owa/calendar/[email protected]/bookings/

CDHの税務サービスについては;https://www.cdhcpa.com/ja/personal-tax/

税務などの最新ブログをご覧になりたい方は;https://www.cdhcpa.com/ja/news/

最新ニュース満載のNewsletterを毎月受け取られたい方は;https://www.cdhcpa.com/login/

クロスボーダー個人税の世界に飛び込んで来たい方も大募集です。一緒に学びながら、クライアントから求められるプロフェッショナルになりましょう。

採用情報は;

https://www.cdhcpa.com/careers/

それ以外のご質問は、[email protected] までご連絡ください。